来源:冰眼观市

摘要

机会在上半年,风险在下半年。

这是一次基础扎实的“吃饭”行情,不容错过。上半年是交易的最舒适区间,成长优先,蓝筹也能够获得一定收益。下半年宏观不确定因素增加,交易难度或加大。

市场的阶段性底部已经铸造扎实。从估值上来看,当前全A市净率为历史最低水平,市盈率为历史前10%的低位,比往年“春季躁动”要低30%左右。从市场微观表现来看,二次探底之后出现指数与个股的显著背离,也预示着市场见底。

宏观环境进入货币信用“双宽”时期,为市场提供了舒适的反弹环境。我们之前已经预期2018年10月份为社融低点,此后社融开始反弹,进入宽信用区间。1月份的社融规模超预期,再次确认货币宽松已经切实传导到信用端。货币信用“双宽”区间是权益类运行的最舒适区间。经济见底在望。同时,中美贸易协定朝着和解的方向迈进,美联储的鸽派表态加息放缓,也意味着外围环境转松。历史上看,货币信用“双宽”区间对权益类资产运行最为舒适。

在反弹风格上,成长股占优。对于成长股而言,商誉风险暴雷后,业绩底部已经显现。在不同板块中,创业板业绩受经济周期的影响最小,这也意味着在流动性宽松、经济衰退的环境中,成长股有更好的表现。监管政策的方向性调整增强了市场活跃的微观基础。2018年11月份以来的政策调整表明监管正在推动市场交易活跃的方向上不断前进。同时,科创板的推出预期,有望推高市场人气,提升对于成长股的估值水平。

下半年的风险会加大。最主要的风险来自于经济下行带来的业绩预期下修。

投资策略:把握这次“吃饭行情”,之前大幅度下跌的中小创将有较大超额收益。行业上电子、计算机、通信等值得把握。具体方向上,有两条主线值得布局。其一是优质的成长行业龙头,如中科曙光(603019)、宁德时代(300750)、北方华创(002371)等;其二是商誉风险暴露比较充分,同时主营业务仍然保持正常增长,前期被市场大幅度杀跌的小盘股,以细分领域龙头为主,如长信科技(300088)、富临精工(300432)、立思辰(300010)等。

风险提示:中美贸易冲突再次恶化;美国经济提前衰退。

正文

节后肇始的“春季躁动”,很可能持续展开,成为今年不容错过的“吃饭”行情。

当前的市场已经足够便宜,市场的阶段性底部铸造得十分扎实,为反弹提供安全垫。从估值上看,A股估值处于历史底部。当前全A市净率为历史最低水平,市盈率为历史前10%的低位,比往年“春季躁动”要低30%左右。从市场微观表现来看,二次探底之后出现指数与个股的显著背离,也预示着市场见底。2010年来市场共经历过三次明显的探底,第一次是在2012和2013年间,当时指数在2012年底见到了1901的低点,半年后又再次下探到1849点,形成双底。第二次是在2016年,1月底指数熔断后见到2638低点,展开反弹后2月份再次下探2650点,形成双底。第三次是2018年,10月19日指数见到2450低点,反弹俩月后在2019年1月4日再次见到2440低点,形成双底。在历次双底中,第二次探底时明显走出底部的个股占比都比第一次明显上升,显示出个股与指数的背离。前两次背离出现后,市场就开启牛市或者持续性反弹。

宏观环境进入货币信用“双宽”时期,为市场提供了舒适的反弹环境。我们在此前报告《一次真正的“躁动”》中就指出,2018年12月份的社融超预期确认了10月份社融增速的低点,社融增速将进入上行期,2018年2月份以来的宽货币政策开始传导到信用端,信用开始放宽。而一月份超预期的社融数据进一步验证了我们之前的观点,即当前经济已经进入货币信用“双宽”区间。同时,中美贸易协定朝着和解的方向迈进,美联储的鸽派表态加息放缓,也意味着外围环境转松。历史上看,货币信用“双宽”区间对权益类资产运行最为舒适,市场往往形成持续反弹,最差的状况也是小幅下跌。2010年以来,市场共经历三个完整的货币周期,并经历了三个半信用周期。两者相互交织,已经形成了15个小周期,当前市场正处于第16个小周期当中。可以发现几个规律:一是市场在货币与信用双宽松时,表现都是比较强劲的,即使在最差的2016年7月至9月,也仅仅是创业板指小幅下跌3.5%,其余阶段都是市场上涨。二是信用与货币双紧的时期,市场表现通常较为疲弱,除了2013年的创业板牛市是例外。但2013年的创业板牛市与当时新股发行暂停,市场外延并购开始风起云涌有很大关系。外延并购的存在使得盈利能够脱离宏观经济周期而出现较大幅度的上行。三是货币信用双宽松后若货币转向收紧,则市场有较高的下跌风险。

在反弹风格上,成长股占优。随着风险偏好提升,蓝筹也会有一定跟随表现,但总体将弱于成长股。成长股占优在于三个方面的有利条件。

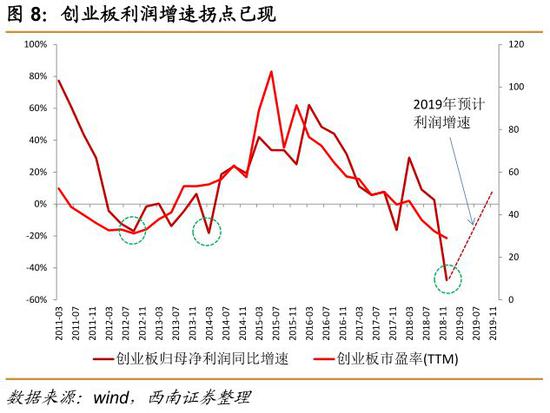

其一,商誉风险得到充分的阶段性释放,创业板迎来业绩底。我们在此前报告《商誉风险全面暴露,成长股考验“成色”——2018年A股业绩预览》中,对中小创商誉风险做了细致测算:2018年,中小板商誉减值规模在350亿元左右,创业板在450亿元左右;2019年,中小板商誉减值规模在200亿元左右,创业板在350亿元左右。而根据2018年的业绩预告测算(详见报告《商誉风险全面暴露,成长股考验“成色”——2018年A股业绩预览》),中小板归母净利润2365亿元,同比下降16%,创业板归母净利润472亿元,同比下降48%。可见,商誉减值是创业板业绩下滑的核心原因。按照2019年350亿的减值规模,只要保持其余利润零增长,2019年创业板归母净利润增速就能够达到25%以上,迎来爆发式反弹。因此基本可以确认创业板业绩底部已经显现。

其二,监管政策的方向性调整增强了市场活跃的微观基础。2016年-2018年10月,证监会办结300多件立案案件,做出200多个行政处罚,一再刷新罚没记录,“严监管”趋于极致。但之后11月3日,证监会盘中发布三条声明,其中第二条为“优化交易监管。减少交易阻力,增强市场流动性。减少对交易环节的不必要干预,让市场对监管有明确预期,让投资者有公平交易的机会。”进一步的,上交所在答记者问时明确表示“不再采用口头提醒等‘窗口指导’方式,严格慎用暂停账户交易等监管措施;对过度投机炒作等严重扰乱市场秩序的行为,主要以向会员发送风险提示函的形式,要求会员向投资者提示二级市场交易风险”,这是在一线监管层面对交易监管的调整和优化。此外,2019年2月1日证监会就《证券公司交易信息系统外部接入管理暂行规定》向社会公开征求意见,标志着监管正在推动市场交易活跃的方向上不断推进。

其三,科创板推出有助于提升成长股估值。从历史上看,成长类的新板块推出后,都能在之后一段时期维持一个较高估值,从而对市场中的存量成长股形成估值提升。2010年初创业板推出后,其板块估值在近一年时间内维持在60倍以上的高位,显著高于主板成长类公司。直到2011年4月年报季才开始估值回落。而2018年初仅仅是“独角兽”CDR的推出预期,也将创业板在1800点以上的位置维持了一个多季度。科创板的落地,有望阶段性地提升市场对于成长股的青睐。

市场在下半年的风险有可能加大,但成长股仍应有相对优势。

对于市场而言,2019年宏观经济增速存在“前高后低”的风险。“前高后低”并不是指经济增长的实际增速,而是指实际增速与投资者预期增速的差异。很可能出现上半年经济增速高于预期,而下半年经济增速低于预期的状况。当前市场对于2019年宏观经济的走势普遍预期为前高后低,逻辑在于政策刺激经济上行。上半年的经济下行已经在投资者预期中,实际增速低很难冲击风险偏好,而下半年经济增速若低于预期,若届时市场又在高位,则很容易引起投资者对于业绩下滑的担忧。同时,欧美经济越来越接近繁荣的拐点,下行风险也在加大。

在经济下行期,白马股的回调风险更大,成长股受经济周期的影响相对更小。一方面,支撑蓝筹的增量资金外资主要是在上半年完成布局。另一方面,主板业绩受经济周期影响更大。从前面的商誉风险可以看到,创业板的主营业务利润在2018年基本保持稳定,450亿的商誉减值是创业板业绩断崖式下跌的主因。而反观主板,商誉减值规模低于创业板,比例更是远远低于创业板,但是主板2018年四季度业绩增速仍然快速下滑。可以说主板业绩增速下行主要是周期性因素影响。而中小板则介于两者之间。

投资策略:把握这次“吃饭”行情,之前大幅度下跌的中小创将有较大超额收益。行业上电子、计算机、通信等值得把握。具体方向上,有两条主线值得布局。其一是优质的成长行业龙头,如中科曙光(603019)、宁德时代(300750)、北方华创(002371)等;其二是商誉风险暴露比较充分,同时主营业务仍然保持正常增长,前期被市场大幅度杀跌的小盘股,以细分领域龙头为主,如长信科技(300088)、富临精工(300432)、立思辰(300010)等。

风险提示:中美贸易冲突再次激化;美国经济提前衰退。